住宅ローンを保険代わりにするメリット

マイホーム購入後の 保険

マイホームは人生の中で一番大きな買い物と言われています。

マイホームを購入すると保険契約はどのように見直す必要があるのでしょうか。住宅購入と保険の関係をご紹介します。

ライフプランを再検討する機会

マイホーム購入は人生にとって大きな出来事であるとともに、ライフプランを検討する絶好の機会です。 マイホームを購入すると長期的に住む家や住居にかかる費用が固定されますので、今後の資金計画や月々の給料から使用するお金の色分けをしておくと良いでしょう。

まず、毎月の住宅ローンの金額が決まることで、支出の大きな割合を占める「住宅費」が固定費として今後掛かってきます。 毎月の給料から住宅ローンの金額と毎月の食費などの生活費、ガス・電気・水道などの光熱費や通信費、携帯などの通信費を差し引くことで、おおよそどれくらい手元に残るかわかります。

手元に残る金額の範囲で保険の検討をすることになりますが、急な支出に備えるためにも余裕のある金額で保険を検討するようにしましょう。

住宅ローンを保険代わりに

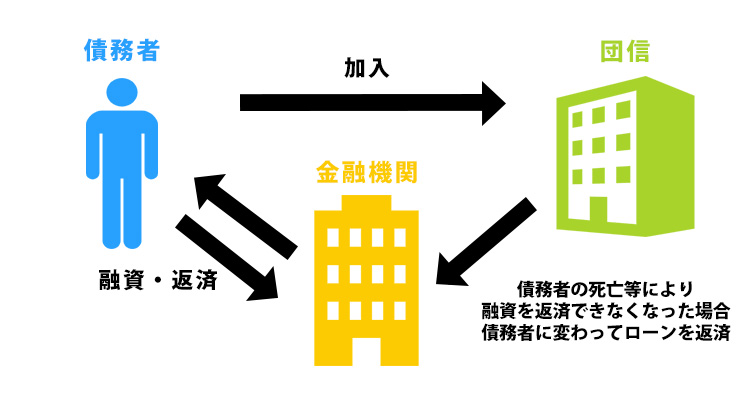

住宅ローンを借りると、団体信用生命保険(所謂「団信」)という保険の契約をします。

団信は住宅ローンの債務者が死亡した場合などにローン残債を支払うことができるように契約しておく保険です。

例えば、ローンの残高が3,000万円ある方が団信に加入し、死亡した場合には残りの残債3,000万円は遺された家族が支払う必要がなくマイホームは遺された家族のものになります。

そのため、例えば3,000万円のローンを組んだ際に団体信用生命保険に加入しておけば死亡保障3,000万円の保険を契約することと同様の効果が得られるのです。

【団信の仕組み】

団信加入時は見直しが必須

団体信用生命保険の保障は死亡時だけではありません。

仕事が出来なくなった時に毎月の給料のように保険金を受け取れる“就業不能保険”や“3大疾病”“7大疾病”に対応しているタイプのものもありますので、保障内容をよく確認することで現在の保険契約との重複を避けることができます。

住宅ローンを契約する際は必ず、現在の保険内容もあわせて確認し、重複する内容があれば解約するようにしましょう。

繰り上げ返済はしない方がお得?

現在の日本は“超低金利時代”と言われています。 預金による金利は定期預金であってもほぼ望めませんが、その反面で住宅ローンの金利が1%を下回る銀行も多く、借り手としては有利な時代です。

昔は金利が高かったのでお金が貯まったら少しでも住宅ローンを繰り上げ返済し、借入期間を短くする方が有利でしたが、現在の低金利であれば充実した団信の保障を受け続けられることが可能なので、お金が貯まってもあえて住宅ローンを返済しないという選択肢もあります。

もちろん一概にどちらが得とは言えませんので、現在の保証内容と保険料との兼ね合いをしっかりと見比べた上で判断しましょう。

火災保険や地震保険

マイホームを購入する際に合わせて契約するケースが多いのが火災保険と地震保険です。

名前の通り、火災保険はマイホームが火災により焼失してしまった場合に保険金を受け取ることができる保険です。

地震保険は火災保険と合わせて加入する保険であり、地震保険のみを単独で契約することは出来ません。

地震を原因とする火災は火災保険の対象となりませんので、地震が多い日本では火災保険とあわせて地震保険も契約しておいた方が安心ですね。

火災保険の特約

なお、火災保険には様々な特約をつけることができます。

例えば、代表的なものとして家族が他人に怪我をさせてしまった場合などに保険金を受け取ることができる「損害保険」が挙げられます。

損害保険にも様々なタイプが存在しておりますが、最近では自転車事故による損害賠償請求事件が多く発生していることから“自転車総合保険”等が人気のようです。

万が一の際に非常に心強い損害保険ではありますが、類似の保険を契約している場合は無駄な保険になってしまいますので、必ず現在加入している保険の契約内容を確認してから契約するようにしましょう。