返戻率108%も年利に直せば0.27%

払込額を超える返戻金をもらえる理由

終身保険では満期解約時に払い込んだ保険料が一括で返ってくる「返戻金」と呼ばれる制度があり、払込保険料に対して返ってくる金額割合を「返戻率」と呼びます。

そして、終身保険の中には解約時の返戻率が100%を超えている商品もあるのです。

返戻金が100%を超えているということは“実質的に保険料が無料になり、儲けが出る”ということに驚かれる方も多いのではないでしょうか。

返戻率が100%を超えている終身保険は死亡した場合の保障にもなり、払込期間を過ぎてお金が必要になれば自分で受け取ることもできるため、死亡時の保障と貯蓄性をあわせ持っているということになります。

返戻率が100%を超えている貯蓄性の高い保険を契約するべき人や契約する際の注意点をご紹介します。

返戻率100%を超えるカラクリ

冷静に考えれば払い込まれた保険料以上の返戻金を支払ったら赤字になってしまうのでは?と思ってしまいますが、そこは保険会社の腕の見せ所です。

保険会社は、払い込まれた保険料の一部を資金運用することで収益をあげています。

そのため満期時に100%返戻しても十分な利益が残るというわけです。

では、解約返戻率が100%を超えている保険は何で運用しているのでしょうか。

円建てのものであれば、日本の国や地方自治体が発行している国債や公社債で運用されています。

円建ての終身保険はリスクの高いものでは運用できませんので、株や外貨建ての債券では運用することができません。

例えば、解約返戻率108%の商品は実際どれくらいお得なのでしょうか。今の超低金利の時代に8%はとてつもない高金利のように見えますが、終身保険の解約返戻率は通常何十年か経った後の解約返戻率です。

8%に到達するのが、30年後だったとすると年0.27%のペースで増えていることになり、定期預金とそこまで大きな差はありません。

解約返戻率が100%を大きく超えているものもありますが、多くの場合外貨建てで運用されています。

解約返戻金は外貨建てで約束されていますが、為替の変動があるため、契約時よりも解約時に円高になっていた場合、円換算では元本割れしている可能性もあります。

どんな人が契約するべき?

解約返戻率が100%を超えている終身保険はどのような人が契約するべきなのでしょうか。

具体的に見ていきましょう。

保険を掛け捨てにしたくない人

解約返戻率が100%を超えている保険の最大のメリットは保険料が掛け捨てとならず、貯蓄性が高い事です。

死亡も保障しながら将来の老後の資金を貯めていきたい方にはお奨めですね。

掛け捨ての保険には既に加入している

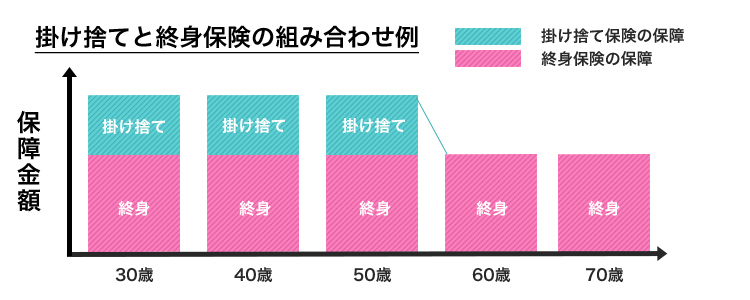

生命保険は複数の保険を組み合わせることで、よりあなたのご家庭にあった保険とすることができます。

既にある程度掛け捨ての保険には入っていて、もう少し保障額を大きくしたいという方にも貯蓄性の高い終身保険はお奨めです。

掛け捨ての生命保険のメリットは割安な保険料で高い保障が受けられることです。

将来の子供の教育費が多くかかる30代~50代までを掛け捨ての保険で保障額を大きくして終身保険は続けておくというのも選択肢として検討してみると良いでしょう。

生命保険の組み合わせを図示化すると次のようになります。

契約の注意点

メリットばかりに見える解約返戻率100%を超える終身保険ですが、契約の際に注意することはあるのでしょうか。

いくつかのポイントを確認しておきましょう。

保障額は十分か

貯蓄性の高い終身保険は保険料が割高で同じ保険料であれば掛け捨ての保険よりも保障額は少なくなります。

貯蓄性が高くても保険の本来の役割である保障が十分でないと意味がありません。

貯蓄性も大切な要素ですが、万が一に備える商品として十分かどうかもしっかりと視野にいれて契約をするようにしましょう。

解約返戻率が100%を超えるタイミング

貯蓄性の高い終身保険も契約初期は解約返戻率が低く抑えられています。

重要なことは解約返戻率がいつ100%を超えるかということです。

解約返戻率が上がるタイミングがあまりに高齢になってしまうと、実質的に自分で使うことができません。

いつ、何に使うために契約するのか目的を明確にして契約するようにしましょう。

インフレや金利上昇に弱い

貯蓄性の高い終身保険は現在の超低金利で長期間固定されて運用されるため、インフレや金利上昇には弱い商品です。

例えば、物価上昇率2%のインフレが続いた場合、長期間低金利で固定された、終身保険はインフレ率を常に下回ることになり、預けたお金の価値は実質目減りすることになります。

また、今後金利が上昇した場合にも途中で預け替えると大きく元本割れしてしまいます。

高金利の商品が出ているにも関わらず、元本割れを避けるために長期間低金利で預けなければならないデメリットが発生してしまいます。

リスクも理解して加入する

貯蓄性の高い終身保険は万が一の保障機能を備えながら貯蓄もできる一石二鳥の商品です。

保障も必要で、お金も貯めていきたい30代~40代くらいの方は加入を検討してみると良いでしょう。

しかし、保険料が割高になり、掛け金の割に保険金が割高になるなど、デメリットもあります。

他の商品とうまく組み合わせることでより効果を発揮する保険ですので、他の商品と比較したり、現在加入している保険の補完的な役割として検討したりするのも良いでしょう。