自営業者が押さえておくべき保障とは?

独立開業で 保険を見直す

事業主を目標としている人にとって、独立開業は大きな喜びですね。

しかし、いざ独立開業すると様々なことを考える忙しい毎日が始まります。

保険契約も独立開業した際に考えるべきものの一つですが、なぜ保険を見直す必要があるのでしょうか。独立開業した際の見直しポイントを整理しました。

会社員には手厚い社会保障

会社員には自営業者と比べ手厚い社会保障があります。 その理由は、会社員が加入する「健康保険」は自営業が加入する「国民健康保険」よりも充実した保障内容となっているためです。

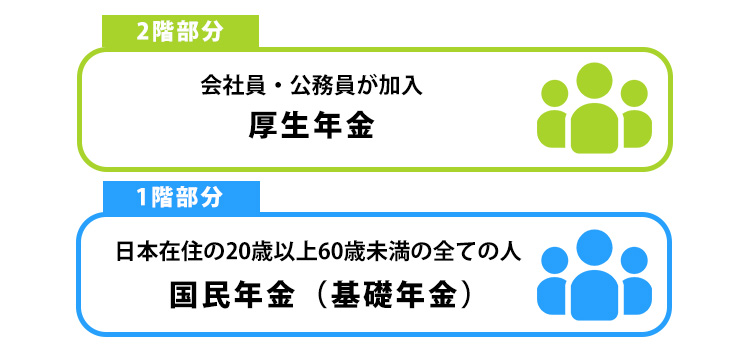

また、日本の年金は“2階建て構造”と言われており、全ての国民が入る国民年金が1階部分、会社員等が加入する厚生年金は2階部分と呼ばれています。 収入の額により異なりますが2階部分である厚生年金は保障内容が手厚く、将来受け取れる年金も多くなります。

しかし、独立開業して自営業者になると厚生年金を手放すことになります。 独立開業するということは様々な保障を手放すことになりますので、社会保険で補っていた部分を民間の保険で補っていく必要があります。

【年金のイメージ】

独立時に付すべき保障

独立開業すると会社員時代に受けられていた様々な保障を受けられなくなってしまうため、自力で準備しておく必要がありますね。

具体的にどのような保障を自分で準備する必要があるのか詳しく見ていきましょう。

医療保障・就業不能保障

独立開業すると「傷病手当金」を受け取る事ができないため、医療保障を充実しておく必要があります。

傷病手当金とは病気や怪我で仕事が出来ない期間に給与相当額の一定額が支給される制度です。

協会けんぽや各健康保険組合が保険者となり支給する仕組みとなっており、自営業者には傷病手当金が支給されることはありません。

したがって、傷病手当金がある会社員は医療保険の保障内容が多少手薄でも生活には困りませんが、自営業者の場合は自分が病気や怪我で働けなくなった場合収入が0になってしまう恐れがあるのです。 民間の医療保険や就業不能保険に加入し、働けなくなった時の保障を確保しておくと良いでしょう。

死亡保障

厚生年金の加入者には「遺族厚生年金」があり、遺された遺族の生活が手厚く保障されています。

遺族厚生年金は厚生年金の加入者が亡くなった場合に遺された家族が受け取ることができる年金で、おおよその年間受取額は月給料の1.6倍程度となっています。

もちろん、遺族厚生年金の受給額は加入者の収入によって異なり、例えば月の収入が平均50万円の人であれば年間約80万円の遺族厚生年金を受け取ることが可能です。

自営業の方は遺族基礎年金を受け取ることができますが、遺族厚生年金は受け取ることができません。

遺族基礎年金は77万9300円+子供の数により加算される仕組みです。

自営業者の方は遺される家族の生活を維持するためにも死亡保障が手厚い生命保険を契約しておくと良いでしょう。

老後の備え

厚生年金の加入者である会社員は老後に受け取る年金が充実しています。

2017年の実績では1階部分の国民年金の平均支給額は毎月5.5万円・2階部分の厚生年金の平均支給額は14.7万円です。

2階部分は支給額が多く、高齢者の生活の柱になっていることがわかります。

独立開業した自営業者は2階部分の厚生年金は支給されません。

毎月5.5万円では生活できないので、自分で将来の生活資金を確保する必要があります。

将来の年金作りに有力な選択肢となるのが「個人年金保険」です。

個人年金保険とは将来の自分のためにお金を貯めていくいわゆる「自分年金」で、現役時代から継続的に保険料を支払うことで将来の年金原資を確保する仕組みです。

闇雲に老後資金を貯めるよりは目標額を決め、計画的にお金を貯めることができる個人年金保険は老後資産を形成するうえで有効です。

独立はハイリスクハイリターン

会社員がフリーランス又は経営者になる場合、大きく稼げる可能性がある反面で、保障は著しく乏しいものとなってしまいます。

また、体調を崩してしまう等で急に働けなくなってしまう可能性も十分に考えられますので、保険でこれらのリスクを必ずカバーしてください。 金銭を切り詰めなければならない状況であることが予想されますが、独立をした際には会社員時代以上の保障を付しておく事を強くおすすめ致します。