日本人は生命保険の加入率が高い?

データで見る保険加入率

新社会人、結婚、出産など、人生の転機となるようなライフイベントを控えている・他人から「保険に入った方がいい」と指摘されたなど、様々なシーンで保険を検討することがあるのではないでしょうか。

また、実際どれくらいの人がどの金額帯で契約しているのでしょうか?この記事では2018年度の保険加入率と平均保険料をご紹介します。

生命保険は何歳からどれくらい加入している?

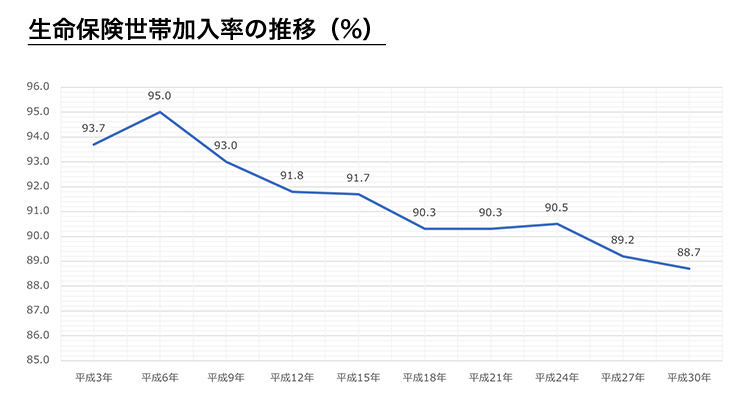

生命保険はどれくらいの人が加入しているのでしょうか。

まず全体の生保加入率は88.7%でほとんどの方が生保に加入していると言っても過言ではないですね。

しかし世帯ベースの加入率は平成6年の95.0%をピークに徐々に落ち込んでいます。

生命保険・個人年金保険の世帯加入率(全生保)【世帯主年齢別】(%)

| 平成18年 | 平成21年 | 平成24年 | 平成27年 | 平成30年 | |

|---|---|---|---|---|---|

| 全体 | 90.3 | 90.3 | 90.5 | 89.2 | 88.7 |

| 29歳以下 | 76.8 | 71.6 | 76.6 | 77.5 | 79.2 |

| 30〜34歳 | 93.6 | 86.9 | 89.2 | 86.7 | 86.7 |

| 35〜39歳 | 93.5 | 91.7 | 93.4 | 93.3 | 88.7 |

| 40〜44歳 | 95.0 | 93.9 | 92.2 | 91.4 | 92.4 |

| 45〜49歳 | 93.3 | 95.3 | 95.1 | 95.2 | 93.3 |

| 50〜54歳 | 96.2 | 96.1 | 95.4 | 92.8 | 93.5 |

| 55〜59歳 | 93.8 | 93.8 | 96.3 | 96.1 | 94.1 |

| 60〜64歳 | 92.8 | 94.3 | 91.9 | 91.2 | 92.1 |

| 65〜69歳 | 89.0 | 93.3 | 92.3 | 91.2 | 89.5 |

| 70〜74歳 | 85.7 | 86.7 | 87.0 | 89.0 | 88.4 |

| 75〜79歳 | 80.6 | 77.2 | 84.8 | 79.9 | 82.3 |

| 80〜84歳 | 53.4 | 66.9 | 67.8 | 71.1 | 76.9 |

| 85〜89歳 | 57.1 | 61.8 | 64.3 | 68.4 | 69.5 |

| 90歳以上 | 36.4 | 72.7 | 55.6 | 52.2 | 71.4 |

※全生保は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

※90歳以上はサンプルが30未満

※年齢別生命保険加入率推移(平成30年度生命保険に関する全国実態調査(速報版)より抜粋)

年齢別に世帯加入率を確認してみると30歳~44歳の比較的若い世代は加入率が下がっているのに対し、65歳以上の世帯は加入率が上昇しています。

近年は高齢化が進んでおり、長生きすると、生活費が足りなくなってしまうことをリスクと捉える方が多くなっているようです。

高齢でも自分が亡くなった後にパートナーが生活に困らないように生命保険に加入している人が増えているのかもしれません。

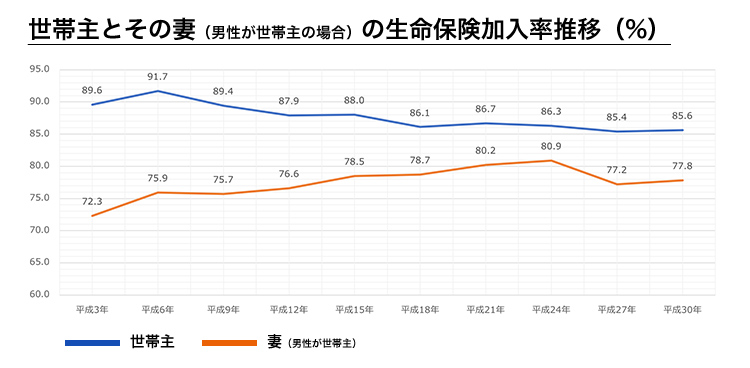

次に世帯主か否かによって生命保険加入率がどのように推移しているか確認しておきましょう。

世帯主の生命保険加入率は減少傾向にあるのに対し、妻(世帯主が男性の場合)の加入率は上昇傾向です。

要因として考えられるのが夫婦共働きの世帯が増えたことが考えられます。

ひと昔前までは、夫が外で働き、妻は家庭を守るというのが一般的な価値観でした。

しかし、現在では女性の社会進出が進んでおり、女性の収入も多くなっています。

そのため、生命保険で保障をするのも夫だけでなく、妻も保障する必要性が高まっているものと考えられます。

生命保険の平均保険料は?

生命保険の平均保険料はいくらぐらい支払っているのでしょうか。生命保険料を確認しておきましょう。

世帯年間払込保険料(万円)

| 全生保 | 民保 | かんぽ 生命 |

簡保 | JA | 県民共済 生協等 |

|

|---|---|---|---|---|---|---|

| 平成30年 | 38.2 |

36.2 |

29.1 |

22.8 |

25.2 |

7.7 |

| 平成27年 | 38.5 |

37.0 |

26.2 |

22.2 |

27.7 |

8.2 |

| 平成24年 | 41.6 |

36.5 |

23.4 |

24.1 |

30.4 |

8.2 |

| 平成21年 | 45.4 |

37.4 |

24.9 |

28.5 |

30.1 |

8.4 |

| 平成18年 | 52.6 |

39.6 |

- |

29.9 |

30.4 |

7.7 |

※全生保は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

※()は前回調査との差

※世帯年間払込保険料(平成30年度生命保険に関する全国実態調査(速報版)より抜粋)

世帯での年間払込保険料は38.2万円でした。

世帯年間払込保険料は全体では減少傾向です。

世帯年間払込保険料(全生保)【世帯主年齢別】(万円)

| 平成18年 | 平成21年 | 平成24年 | 平成27年 | 平成30年 | |

|---|---|---|---|---|---|

| 全体 | 52.6 | 45.4 | 41.6 | 38.5 | 38.2 |

| 29歳以下 | 26.0 | 31.7 | 20.2 | 24.2 | 23.3 |

| 30〜34歳 | 36.4 | 33.1 | 31.0 | 27.6 | 29.8 |

| 35〜39歳 | 39.7 | 37.0 | 31.7 | 32.9 | 38.0 |

| 40〜44歳 | 54.8 | 46.9 | 40.3 | 41.0 | 34.5 |

| 45〜49歳 | 59.8 | 51.3 | 46.2 | 44.2 | 42.7 |

| 50〜54歳 | 58.1 | 47.6 | 51.8 | 49.8 | 48.3 |

| 55〜59歳 | 60.4 | 55.1 | 51.3 | 49.2 | 45.3 |

| 60〜64歳 | 58.3 | 48.2 | 43.4 | 43.4 | 43.9 |

| 65〜69歳 | 53.4 | 42.1 | 39.4 | 33.9 | 33.8 |

| 70〜74歳 | 52.9 | 43.1 | 36.9 | 30.7 | 29.9 |

| 75〜79歳 | 45.3 | 43.8 | 32.9 | 30.0 | 35.3 |

| 80〜84歳 | 30.6 | 48.7 | 43.9 | 30.6 | 29.5 |

| 85〜89歳 | 65.1 | 16.9 | 73.9 | 21.1 | 36.5 |

| 90歳以上 | 12.2 | 64.2 | 23.6 | 21.4 | 22.5 |

※全生保は民保(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含む

※90歳以上はサンプルが30未満

※世帯年間払込保険料(世帯主年齢別)(平成30年度生命保険に関する全国実態調査(速報版)より抜粋)

※世帯年間払込保険料(世帯主年齢別)(平成30年度生命保険に関する全国実態調査(速報版)より抜粋)

世帯主年齢別に見ると大きくばらつきがあり、45歳~49歳の払込保険料が全体平均より高くなっています。

40代後半はまさに、子供の教育の負担が大きくなっている世帯です。

一家の大黒柱である世帯主に万が一のことがあった場合の保障を厚くしているため、保険料も他の世代よりも高くなっているのでしょう。

一方、65歳を過ぎると子供の独立や定年を迎えての収入減少に伴って、保険料を減額する方が多いです。

このように平均保険料は年齢によって大きく差があります。ご自身の年齢の平均と比べて、現在支払っている払込保険料が適切かどうか確認してみると良いでしょう。

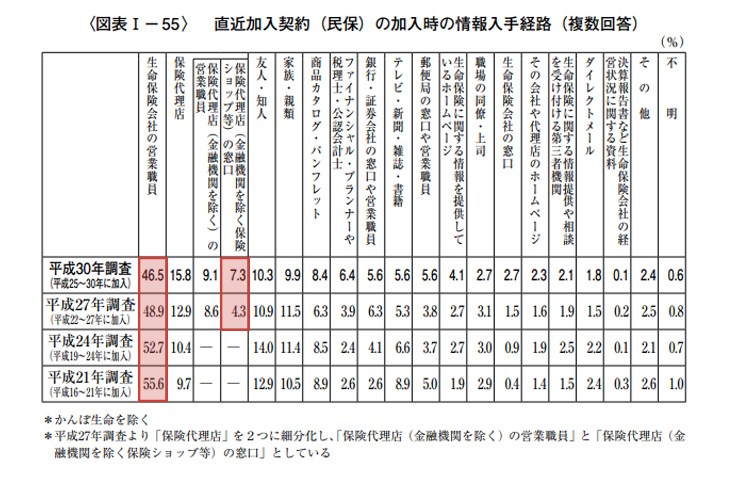

生命保険加入時の情報入手経路は?

生命保険を加入する際に商品の情報はどこから入手している人が多いのでしょうか。

情報入手経路を調査したのが以下の表になります。

※保険加入時の情報入手経路(平成30年度生命保険に関する全国実態調査(速報版)より抜粋)

近年存在感が増しているのが保険代理店(金融機関を除く保険ショップ等)の窓口です。

7.3%(前年度比+3%)の方が保険ショップで情報を仕入れている背景として、ショッピングセンターなどに保険相談が出来るスペースが併設されたことが挙げられます。

“空いた時間気軽に話せる”というのが大きな強みとなりました。

一方、生命保険会社の営業職員は半数近く(46.5%)を占めるものの徐々に減少傾向です。

保険ショップが保険会社の営業員の代わりを担っている可能性も高いと言えるでしょう。

次に、保険契約を締結する際にどのような理由でその商品契約を決めたのかを見てみましょう。

直近加入契約(民保)の加入理由(要因別・複数回答)(%)

| 商品要因 | 営業職員 要因 |

加入機関 (会社)要因 |

その他 | 不明 | |

|---|---|---|---|---|---|

| 平成30年調査 (H25〜30年加入) |

57.6 | 47.0 | 17.7 | 16.6 | 0.8 |

| 平成27年調査 (H22〜27年加入) |

51.9 | 47.2 | 14.6 | 18.1 | 0.7 |

| 平成24年調査 (H19〜24年加入) |

52.7 | 47.8 | 17.6 | 19.4 | 0.8 |

| 平成21年調査 (H16〜21年加入) |

51.8 | 47.9 | 22.0 | 18.6 | 1.2 |

| 平成18年調査 (H13〜18年加入) |

51.0 | 47.2 | 23.4 | 17.4 | 0.7 |

※直近加入契約の加入理由(平成30年度生命保険に関する全国実態調査(速報版)より抜粋)

加入理由を見てみると、上昇傾向なのが「商品要因」での保険加入です。

現在はインターネットの普及もあり、簡単の生命保険の情報を得ることができ、様々な商品を比べ安い時代です。

そのため、より商品を選定して、保険料や保障内容が充実したものを選定して契約をしている顧客が増えていると言えるでしょう。

一方、加入理由として減少しているのが「加入機関(会社要因)」での保険加入です。

以前は生命保険と言えば長期に渡り高額の契約となるため、伝統的な大手生保会社で契約することが安心という考えの方が多かったようですが、現在は外資系生保の参入等により、名前だけでは保険は売れなくなっているようです。